江西铜业(股票代码:A股600362,H股0358.HK)是中国铜工业的龙头企业,也是全球重要的铜生产商之一。以下从多个维度对其业务结构、行业地位、财务表现及未来前景进行深度解析:

一、公司概况与历史沿革

成立背景

江西铜业成立于1979年,依托江西省丰富的铜矿资源(德兴铜矿为亚洲最大露天铜矿),逐步发展为集采矿、选矿、冶炼、加工、贸易为一体的全产业链企业。2001年、2007年分别于香港和上海上市。

核心资产

矿产资源:拥有德兴铜矿、永平铜矿等主力矿山,铜资源储量超1500万吨,黄金储量超500吨,白银超1万吨,资源自给率约20-25%(高于国内同行)。

冶炼产能:阴极铜年产能超170万吨,居全球前三;副产品黄金80吨/年、白银1000吨/年,贡献显著利润。

二、业务结构与行业地位

核心业务

铜产业链全覆盖:上游采矿→中游冶炼(闪速熔炼技术领先)→下游加工(铜箔、铜杆等),协同效应显著。

多元化布局:贵金属(金、银)、稀土、硫化工、金融(江铜财务公司)等业务,对冲铜价波动风险。

行业地位

国内龙头:阴极铜产量占全国约15%,铜加工材市占率持续提升。

全球竞争力:2023年位列《财富》中国500强第45位,铜产量全球前三,成本控制能力突出(现金成本约3000-3500美元/吨,低于全球平均)。

三、财务表现与运营能力

营收与利润

2022年营收约4799亿元,净利润57.5亿元;2023年上半年受铜价回落影响,净利润同比下滑,但营收结构优化(贵金属占比提升至30%)。

周期性波动:业绩与铜价高度相关(铜价每涨跌10%,净利润波动约15-20%)。

成本优势

自有矿山降低原料成本,冶炼技术(如“双闪”工艺)降低能耗,吨铜加工费约500美元,高于行业平均。

财务健康度

资产负债率约55%(行业中等水平),现金流稳健,近年分红率30%左右,股息率吸引长期投资者。

四、行业环境与核心驱动力

需求端

新能源革命:电动车(单车用铜量80kg)、光伏(1GW需5000吨铜)、储能等拉动铜需求,预计2030年全球铜需求增速3-4%/年。

传统领域:电网投资(特高压)、基建与地产修复提供支撑。

供给端

全球铜矿品位下降、新矿审批周期长,2024-2025年或出现供给缺口,中长期支撑铜价。

政策支持

国内“新质生产力”推动高端铜材(铜箔、合金)进口替代;“一带一路”助力海外资源获取(如阿富汗艾娜克铜矿)。

五、风险与挑战

价格波动风险

铜价受宏观经济(美联储政策、中国经济复苏)、地缘政治(南美矿山罢工)等影响大,公司通过期货套保平滑部分风险。

环保与ESG压力

采矿与冶炼面临碳排放、尾矿处理等要求,环保投入增加;ESG评级需持续提升以满足国际投资者标准。

国际化挑战

海外资源并购(如秘鲁、非洲项目)需应对政治、社区关系等不确定性。

六、未来战略与增长点

资源扩张

加速国内外矿山并购,提升资源自给率至30%以上,增强成本控制。

高端制造转型

加码铜箔(用于锂电池)、精密铜管等高附加值产品,目标2025年铜加工材毛利率提升至8-10%。

循环经济

扩大再生铜产能(占比目标30%),响应“双碳”政策,降低能耗与排放。

金融与贸易协同

利用江铜资本平台拓展供应链金融,提升产业链话语权。

七、投资逻辑总结

短期:铜价反弹弹性大,美联储降息周期或催化板块行情。

长期:新能源需求+供给缺口+高端化转型,公司有望享受量价齐升与估值重塑。

风险提示:全球经济衰退导致铜价超预期下跌;海外项目进展不及预期。

结论:江西铜业凭借资源、全产业链与成本优势,在铜行业景气周期中具备较强业绩弹性,长期受益于新能源转型,但需密切关注铜价走势及国际化进程风险。投资者可将其作为周期成长股配置,适合中长期持有。

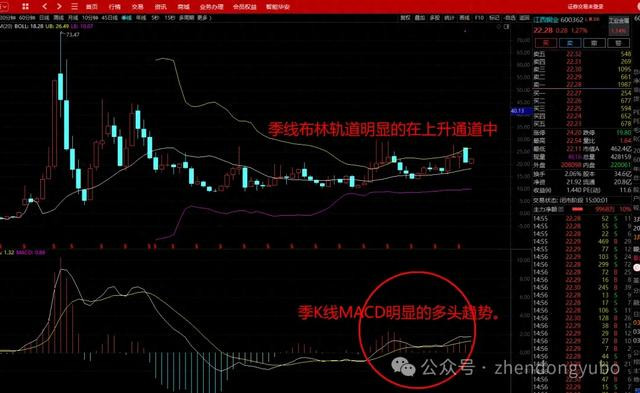

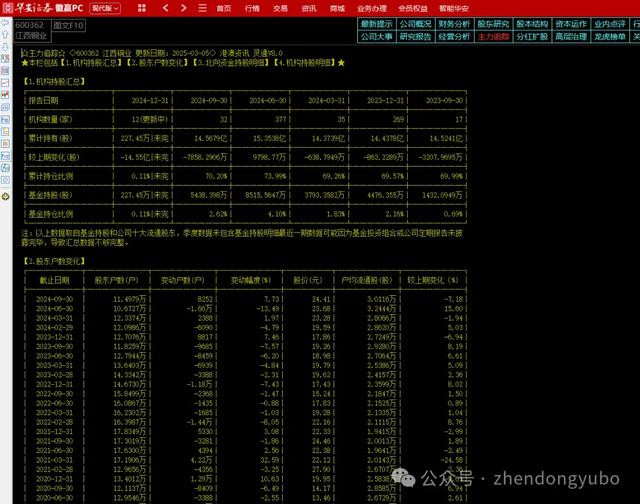

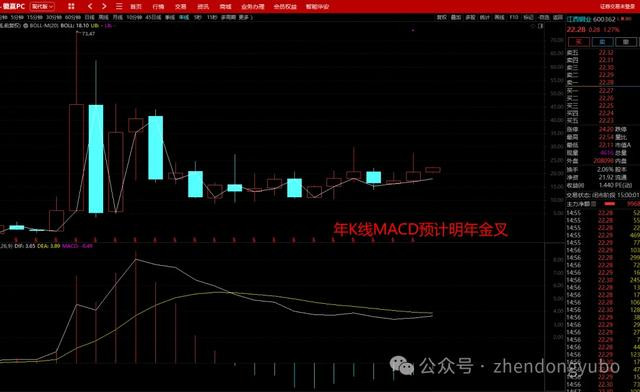

技术分析:

股东数持续集中。

(友情提示:在任何位置买入任何股票都可能存在一定程度的回撤,不排除当前价格继续震荡。本文只供参考,盈亏自负。现在某方面管得比较严,只给出时间区间,不说其它。)